Gerade einmal ein paar Wochen ist es her, dass der Aktienmarkt eine gelungene Inflationsbekämpfung, hervorragende Wirtschaftsdaten und eine sich zeitnah auszahlende KI-Revolution einzupreisen schien (Siehe April-Artikel). KI ist real und die Bezeichnung “Revolution” dürfte weiterhin gerechtfertigt sein. Doch langsam wachsen die Zweifel bei Investoren, ob die enormen Investitionen vieler Unternehmen wirtschaftlich lohnend sind. Zugleich läuft es auch gesamtwirtschaftlich nicht so gut wie lange angenommen. Erste Anzeichen dafür, wie die zunehmende Zurückhaltung von Konsumenten, gab es eigentlich schon länger. Doch erst mit Fed-Meeting und frischen Wirtschaftszahlen am Donnerstag und Freitag hat sich die Stimmung gedreht – und wie.

Am Freitag fiel Japans Nikkei um über 5%, dem zweitgrößten Rückgang in der Historie. Der Nasdaq befindet sich nun offiziell in einer Korrektur (10% vom Hoch), der S&P500 steht knapp davor. Einige “Magnificent 7” Aktien verloren über 20% vom Hoch. Der Volatilitätsindex VIX lag in den vergangenen Wochen häufiger unter 12 und schnellte am Freitag zwischenzeitlich auf fast 30. Gold erreicht ein Rekordhoch, Öl fällt auf 6-Monats-Tief. Und es wirkt fast so, als könnte es weiter gehen.

Auslöser für den Crash waren schwache Wirtschaftszahlen. Am Donnerstag kamen die Juli-Ergebnisse des ISM Manufacturing PMI (Purchasing Manager Index), die mit 46,8 deutlich schlechter ausfielen als erwartet (48,8, vgl. Chart 1). Das ISM führt monatlich eine Umfrage bei den führenden Einkaufsmanagern durch und fragt diese nach deren Zukunftserwartungen. Entsprechend wird die Veröffentlichung gerne als Indikator für zukünftige wirtschaftliche Entwicklungen genutzt. Die amerikanischen Einkaufsmanager erwarten also eine Verschlechterung der Wirtschaftslage für das verarbeitende Gewerbe. Auch die Ergebnisse der letzten Monate lagen bereits bei Werten unter 50, der Schwelle zwischen Aufschwung und Abschwung. Die Zahlen für den Servicesektor werden in der nächsten Woche veröffentlicht.

Chart 1: USA Einkaufsmanager Indizes (PMIs)

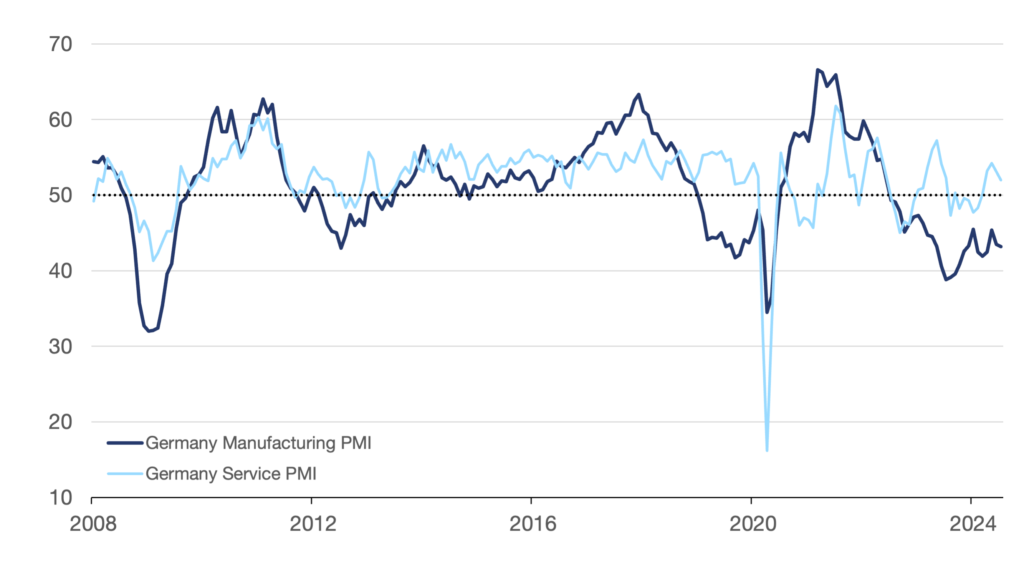

In Deutschland sieht die Situation ähnlich aus:

Chart 2: Deutschland Einkaufsmanager Indizes (PMIs)

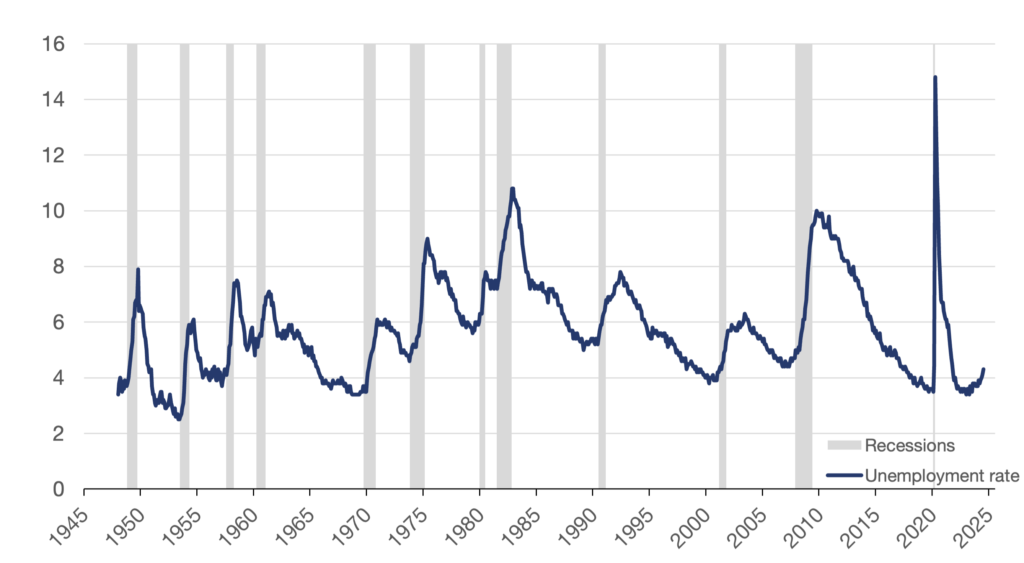

Am Freitag wurden die Ergebnisse zum Arbeitsmarkt veröffentlicht. Der Arbeitsmarkt gilt als Spiegel einer Volkswirtschaft, weshalb Veränderungen genau beobachtet werden. Im historischen Vergleich ist der Arbeitsmarkt in den USA aktuell stark, und die Arbeitslosigkeit liegt mit etwas über 4 % auf einem sehr niedrigen Niveau (Chart 3). Allerdings stieg die Arbeitslosenquote im Juli überraschend auf 4,3 % und damit stärker als erwartet (4,1 %). Auch die neu geschaffenen Stellen blieben unter den Erwartungen zurück (114T vs. 175T erwartet).

Chart 3: USA Arbeitslosenrate

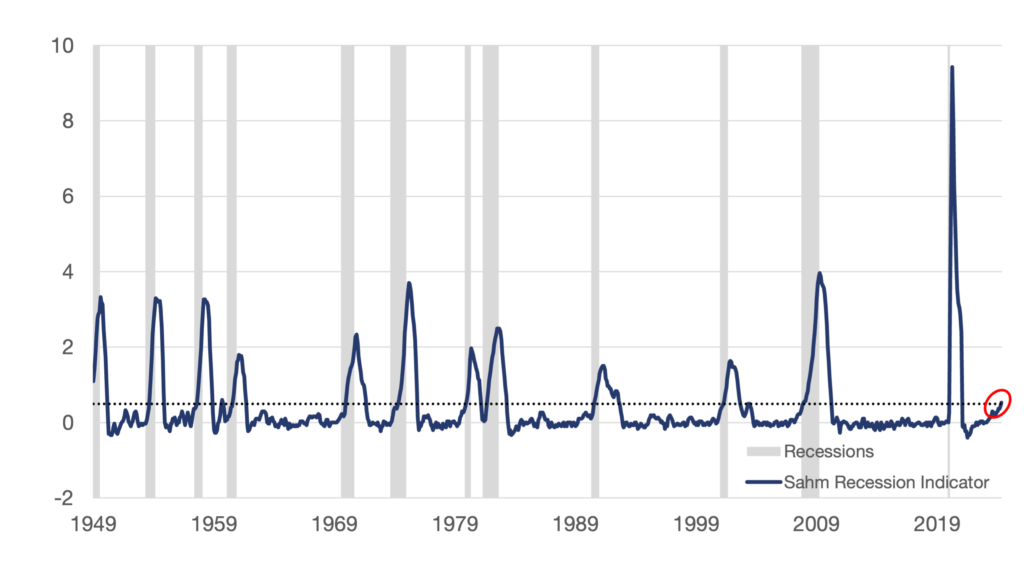

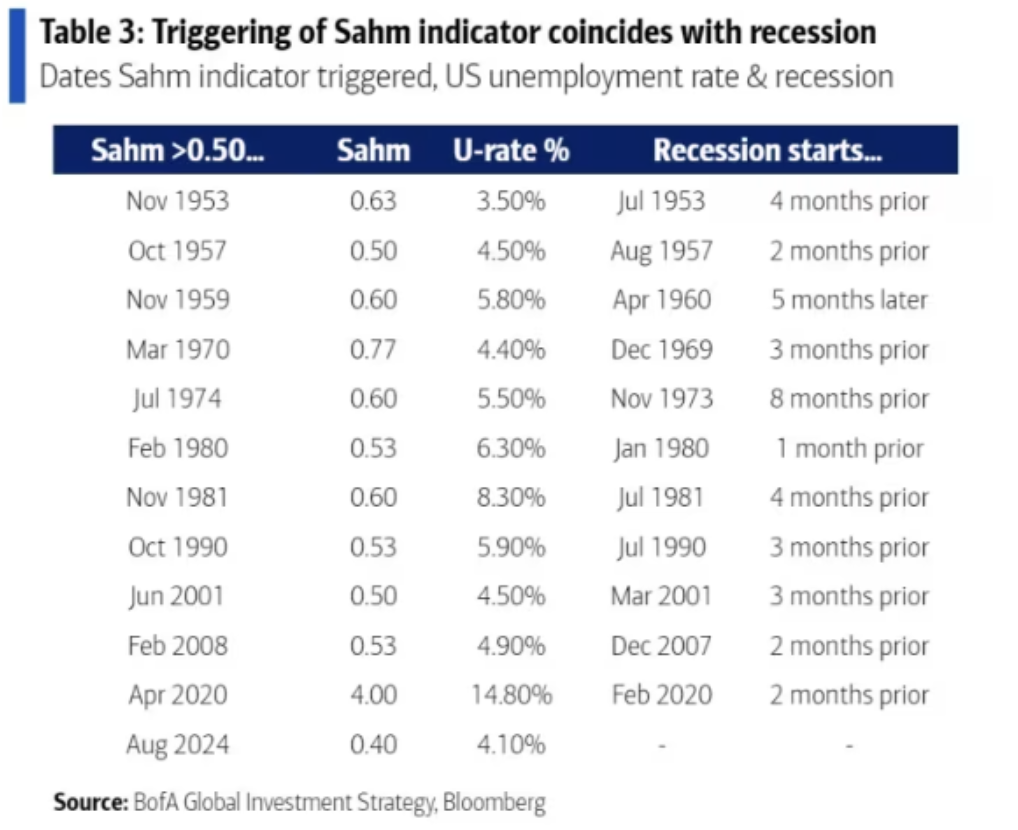

Die Verschlechterung der Arbeitslosenquote löste den vielbeachteten Sahm-Indikator aus. Dieser von der Ökonomin Claudia Sahm entwickelte Indikator dient dazu, frühzeitig das Auftreten einer Rezession in den USA zu erkennen. Als Signal gilt ein Anstieg des gleitenden Dreimonatsdurchschnitts der Arbeitslosenquote um 0,50 Prozentpunkte oder mehr im Vergleich zum Minimum der Dreimonatsdurchschnitte der letzten 12 Monate.

Chart 4: Der Sahm-Rezessions-Indikator

Der Hauptvorteil des Sahm-Indikators liegt in seiner Schnelligkeit, da er frühzeitig auf eine wirtschaftliche Abkühlung hinweisen kann, noch bevor offizielle Wirtschaftszahlen, wie etwa das Bruttoinlandsprodukt (BIP), veröffentlicht werden. Eine Tabelle der Bank of America verdeutlicht seine Treffsicherheit:

Chart 5: Sahm-Indikator sehr treffsicher

Dennoch mahnt die Erfinderin selbst zur Vorsicht und sagt, dass es sich aufgrund der Sondersituationen in der Coronakrise um ein Fehlsignal handeln könnte. Denn durch die Unterstützungsprogramme der Coronakrise seien viele Menschen nicht als jobsuchend eingestuft worden. Kommen diese Personen nun wieder auf den Arbeitsmarkt, und haben noch keine Anstellung gefunden, dann tauchen sie in der Statistik auf und erhöhen die Zahl der Arbeitslosen.

Doch auch ein anderer bekannter Indikator zeigt eine Rezession an – und zwar schon lange: Die inverse Zinskurve. Wenn niedrige Zinsen höher als langfristige Zinsen sind, kam in der Vergangenheit häufig zu einer Rezession. Genutzt wird dafür üblicherweise die Renditedifferenz zwischen zwei- und zehnjährigen amerikanischen Staatsanleihen (Chart 6). Insbesondere der steile Anstieg aus einer Inversion heraus war häufig ein Signal dafür, dass die Rezession kurz bevorsteht. Es scheint so, als würden wir diesen Anstieg aktuell erleben.

Chart 6: Adieu inverse Zinskurve?

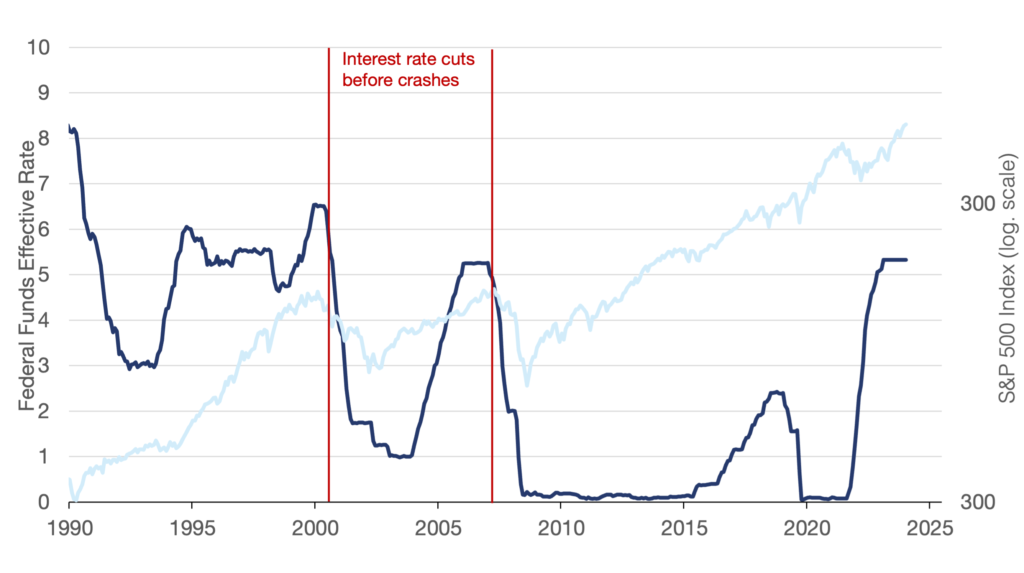

Der Markt geht ohnehin bereits seit einiger Zeit davon aus, dass die Leitzinsen gesenkt werden. Wegen der drohenden Rezession werden nun sogar drei Zinssenkungen in Folge (September, November, Dezember) eingepreist. Während fallende Zinsen grundsätzlich positiv für den Aktienmarkt sind, ist dies in Kombination mit einer Rezession nicht immer der Fall. Zwar gab es Rezessionen, in denen Zinssenkungen mit steigenden Kursen einhergingen, doch im Jahr 2000 und während der Finanzkrise kam es erst nach der Senkung zu größeren Kursverlusten.

Chart 7: Börsencrash trotz Zinssenkungen möglich

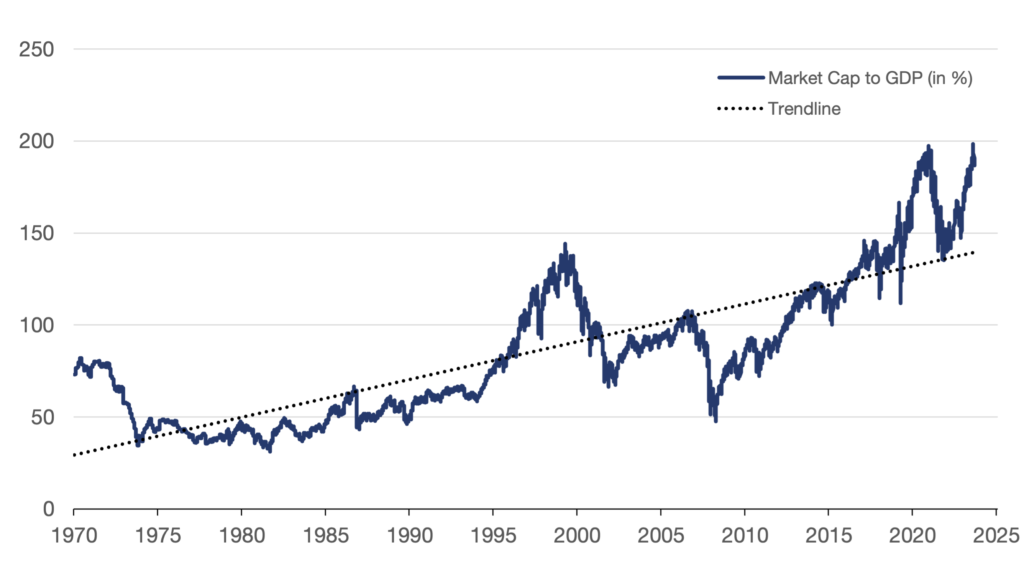

Auch die aktuelle Bewertung der US-Börse lässt nicht unbedingt hoffen, dass eine Korrektur ausbleibt. Das von Warren Buffett gerne herangezogene Verhältnis von Marktkapitalisierung amerikanischer Unternehmen zum Bruttoinlandsprodukt befindet sich nahe am Höchststand.

Chart 8: Buffett-Indikator mahnt zur Vorsicht

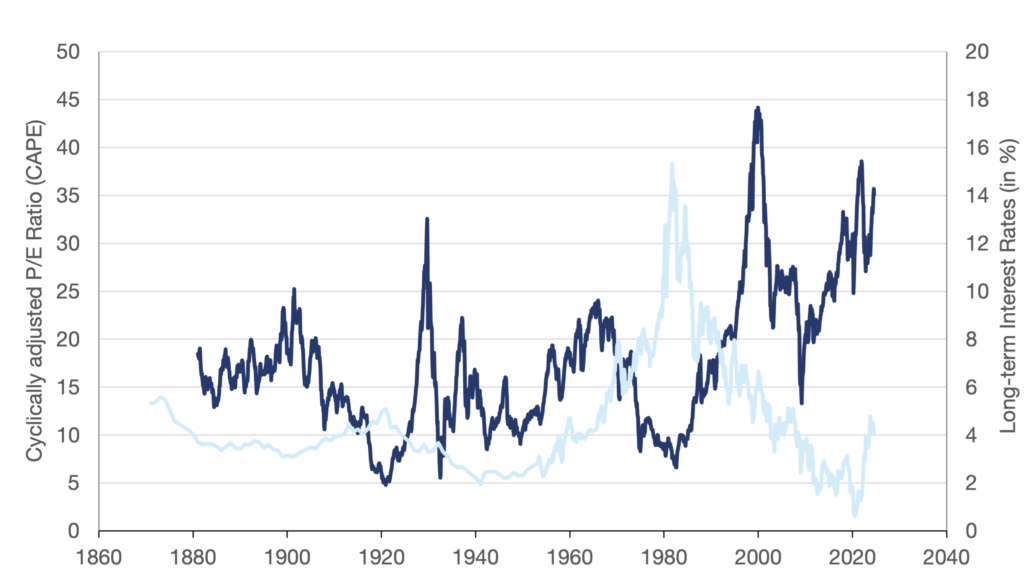

Auch Robert Shillers cyclically-adjusted P/E Ratio, kurz CAPE, liegt mit ca. 35 deutlich über dem historischen Schnitt. Hier wird die Marktkapitalisierung ins Verhältnis zu den geglätteten Gewinnen der letzten 10 Jahre gesetzt. Bemerkenswert ist, dass sich die Zinsen in den vergangenen 10 Jahren auf historisch niedrigen Levels befanden, was den Unternehmensgewinnen in dieser Phase sicherlich zuträglich war. Geht man davon aus, dass die zukünftigen Gewinne aufgrund der höheren Zinsen etwas niedriger ausfallen, würde das die ohnehin hohe Bewertung nochmals erhöhen.

Chart 9: Shiller CAPE: US-Aktienmarkt teuer

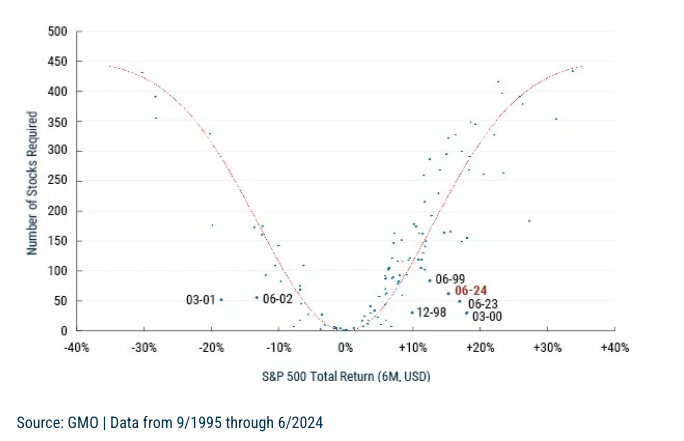

Wie bereits mehrfach erwähnt, sind aktuell vor allem wenige und große Unternehmen die Kurstreiber der amerikanischen Börse. GMO veröffentlichte jüngst eine Grafik, die zeigt, wie viele Aktien benötigt werden, um die sechsmonatige Rendite des S&P 500 (Januar bis Juni 2024) zu erklären. Basierend auf Daten aus der Vergangenheit wären für eine Rendite von 15% mehrere Hunderte Aktien notwendig. Diesmal haben etwas über 50 Aktien ausgereicht.

Chart 10: Hohe Konzentration: Wie viele Aktien erklären die 6-Monats-Rendite des S&P 500?

Hope for the best, prepare for the worst

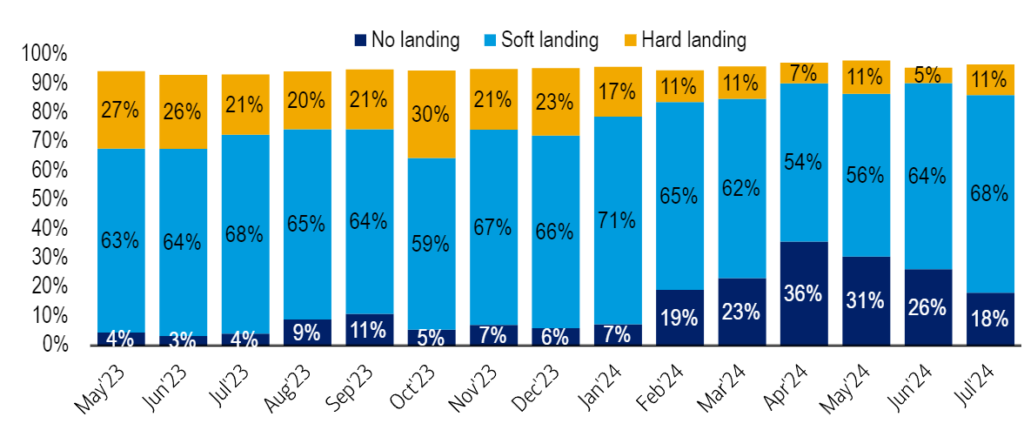

Kein Indikator der Welt kann die Zukunft sicher voraussagen, und wie die Erfinderin der Sahm-Regel selbst sagt, gibt es immer Erklärungen und Gründe, weshalb ein Indikator mal ein Fehlsignal liefern kann. Trotzdem haben die vorgestellten Indikatoren ihre Daseinsberechtigung, und ein “Diesmal ist alles anders” hat sich schon in der Vergangenheit häufig als teure Annahme herausgestellt. Man erinnere sich nur daran, dass die Notenbanken und zahlreiche Experten die Inflation nach der Geldschwemme der Coronakrise sehr lange nur als „transitory” bezeichneten. Ähnlich gravierend könnte der Irrtum nun beim erwarteten “Soft Landing” bzw. der „ausbleibenden Rezession” sein. Seit dem Zweiten Weltkrieg gab es in den USA vierzehn Zinserhöhungszyklen. Elf davon endeten in einer Rezession. Nur dreimal (1965, 1983 und 1994) gelang das Soft Landing.

Chart 11: Optimistische Erwartungen der Marktteilnehmer

Es ist also empfehlenswert, nicht blind darauf zu vertrauen, dass die Notenbanken den Balanceakt aus Inflationsbekämpfung und wirtschaftlicher Unterstützung erfolgreich vollziehen. Positive Markterwartungen gepaart mit hohen Bewertungen sind eine explosive Mischung. Anleger können sich mit stabilen Aktien und einer guten geografischen Mischung vor einer Krise schützen. Vor allem aber eine hohe Cash-Quote ist sinnvoll, um Krisenzeiten an der Börse antizyklisch zu nutzen. À propos hohe Cash-Quote: Warren Buffetts Berkshire Hathaway hat im zweiten Quartal knapp die Hälfte seiner Apple Aktien verkauft und damit die Barmittel um knapp 80 Milliarden USD auf über 270 Milliarden USD aufgestockt. Das ist das mittlerweile siebte Quartal in Folge, in dem Buffett mehr Aktien verkaufte als kaufte. Hier scheint jemand nicht nur ein Sommergewitter zu erwarten.

Disclaimer: Sämtliche Informationen stellen zu jeder Zeit und ausnahmslos meine persönliche Meinung und meine persönliche Einschätzung dar. Keine auf dieser Website bereitgestellten Informationen, Materialien, Dienstleistungen und sonstigen Inhalte stellen eine Aufforderung, Empfehlung, Billigung oder finanzielle, Investitions- oder sonstige Beratung dar. Alle Informationen (Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung. Folgen Besucher diesen Ratschlägen, so handeln sie eigenverantwortlich.