Zeit für Rückblick und Reflektion zum Aktienmarktjahr 2024. Long-story-short: Es ist viel passiert, doch am Ende ist fast alles beim Alten. Die Musik läuft weiter. Höchststände vieler Indizes, die USA dominieren weiterhin deutlich – allen voran die amerikanischen Tech-Konzerne. Aber der Reihe nach:

1. US-Aktien: Rezession blieb aus

Der schnelle Anstieg der Inflation nach der Geldflut der Coronajahre und die darauf folgenden rapiden Zinserhöhungen der FED haben (noch) nicht, wie von einigen und auch mir befürchtet, zu einer Rezession geführt. Die Rezession wurde von einigen Marktteilnehmern bereits für 2023 angekündigt. Doch sowohl 2023 als auch 2024 überraschte die US Wirtschaft. JPMorgans Marko Kolanovic lag mit seiner pessimistischen Prognose für den S&P 500 weit daneben (Ziel: 4200), während der Index Ende 2024 knapp 6000 Punkte erreichte. Kolanovic verließ JP Morgan nach 19 Jahren Mitte des Jahres. Die Notenbanken scheinen die Inflation in den Griff bekommen zu haben, und zwar ohne die Wirtschaft zu sehr auszubremsen – das Ideal-Szenario.

Bisher Fehlsignal der Inversen Zinskurve

Basis der Rezessionsängste waren Indikatoren, die sich in der Vergangenheit als äußerst zuverlässig erwiesen hatten. Besonders aussagekräftige Indikatoren wie die inverse Zinskurve oder die in diesem Jahr populär gewordene Sahm-Rule gaben klare Signale und wurden im Artikel vom 4. August näher beleuchtet (Zum Artikel). Die Zinskurve war über 780 Tage invers und trotzdem hielt die Lehrbuchregel, wonach eine Rezession im Schnitt 18 Monate nach der Inversion der Zinskurve folgt, nicht Stand und der Abschwung bleibt nun mehr als zwei Jahre aus. Wieder einmal zeigen die Märkte ihre Unberechenbarkeit und auch die zuverlässigsten Indikatoren (inverse Zinskurve hatte 100 % Trefferquote) liegen nicht immer richtig. Komplett abgeschrieben werden sollte die Rezession jedoch noch nicht. Auch die post-Covid Inflation kam mit kräftiger Verzögerung.

Haupttreiber der US-Börsen in diesem Jahr waren starke Tech/KI-Werte sowie genereller Rückenwind für die Wirtschaft, die sich Marktteilnehmer von der Wiederwahl Donald Trumps erwarten. Die „Magnificent 7“ (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia, Tesla) trugen einen Großteil zur starken US-Performance bei und stiegen um 70,1 %. Die USA dominieren seit vielen Jahren und haben mittlerweile einen Anteil von 72 % im beliebten MSCI World. Solange die USA also weiterhin outperformt, sieht es auch für “globale” Anleger gut aus. Die Party an den US-Börsen geht also weiter. Eine Party mit dieser Länge und Lautstärke gab es historisch selten.

Chart 1: Performance 2024 von S&P 500, Nasdaq 100, DAX, EuroStoxx50

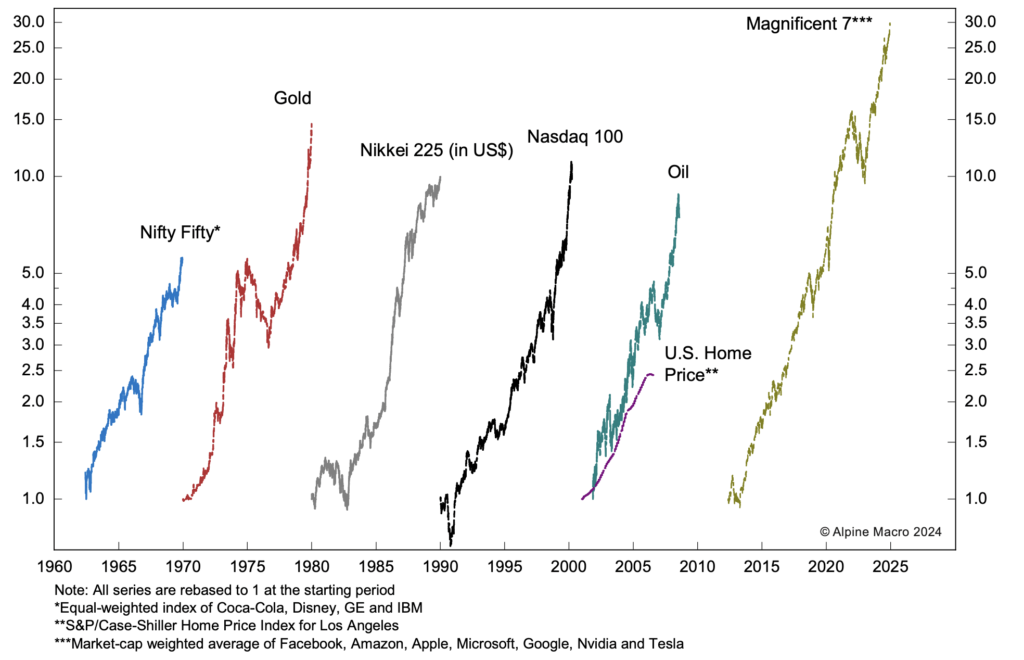

Chart 2: Past Bubbles – Magnificent 7 Teil davon?

2. Bitcoin und Kakao brechen Rekorde

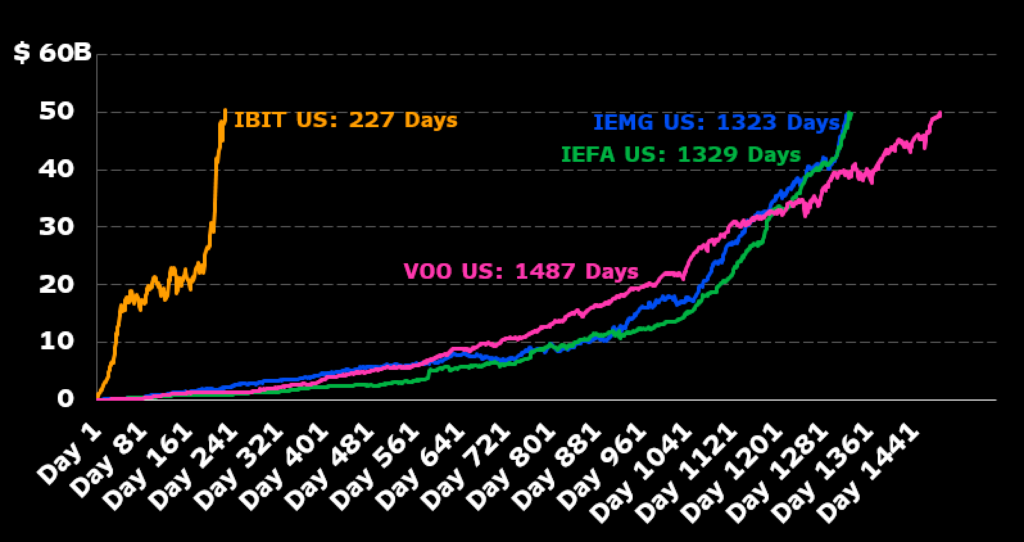

2024 markierte den Durchbruch von Bitcoin an der Wall Street: Die US-Börsenaufsicht genehmigte Bitcoin-Spot-ETFs, darunter einen von BlackRock, der binnen 277 Tagen ein Volumen von 50 Mrd. $ erreichte – die erfolgreichste ETF-Lancierung aller Zeiten. Ende Dezember verwalteten alle US-Bitcoin-Spot-ETFs zusammen rund 120 Mrd. $, fast so viel wie US-Gold-ETFs (125 Mrd. $). Insgesamt sind über 1 Mio. Bitcoin in ETFs gebunden, bei 20 Mio. im Umlauf.

Chart 3: Bitcoin ETF von Blackrock bricht Rekorde

Der Bitcoin stieg im Kalenderjahr 2024 um 144 % (in USD). Nur Kakaobohnen, die Hauptzutat von Schokolade, stiegen im vergangenen Jahr stärker. Seit über 60 Jahren überschritt der Preis pro Tonne nie 5.000 US-Dollar. Doch in nur vier Monaten stieg der Preis von 4.200 US-Dollar auf über 10.000 US-Dollar – ein Anstieg, ausgelöst durch schlechte Ernten in Ghana und der Elfenbeinküste, die zusammen rund 70 % der weltweiten Kakaoproduktion ausmachen. Ende November meldete die Internationale Kakaoorganisation das größte Defizit an Bohnen in der Geschichte, woraufhin die Preise weiter stiegen. Aktuell liegt der Preis bei ca. 12.000 US-Dollar pro Tonne, was einem Zuwachs von 181 % im Jahr 2024 entspricht.

3. China und Emerging Markets

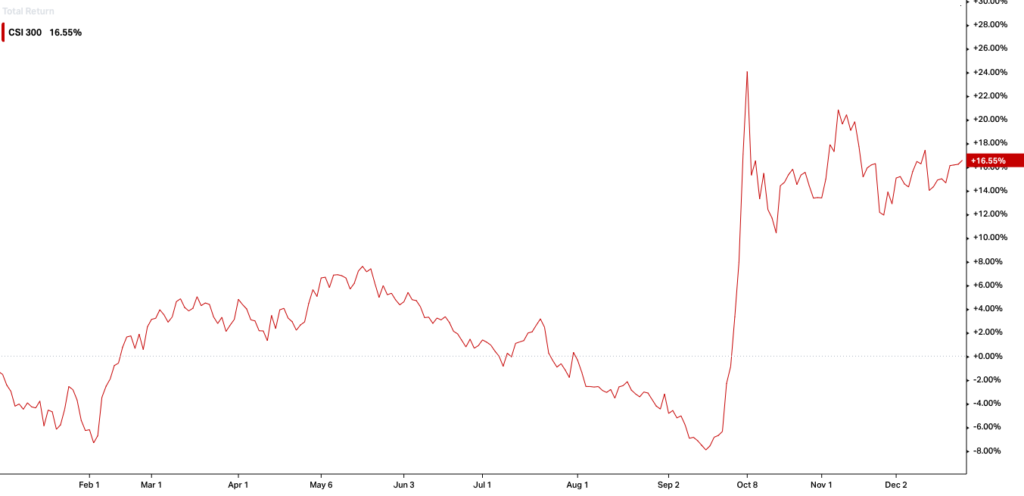

Schaut man auf das Große und Ganze, bleibt auch hier alles beim Alten, oder zumindest Ähnlich: China kommt nicht so recht vom Fleck, wobei es (endlich!) erste Anzeichen für eine Trendwende gibt. Was für China gilt, gilt häufig auch für die Emerging Markets allgemein, denn China macht knapp ein Viertel des Emerging Markets Index aus. Positiv waren die Rallys chinesischer Aktien (Hang Seng und CSI 300), sowohl im April aber vor allem im September. Auslöser waren positive Wirtschaftsdaten und eine positivere Sicht auf China (Negativität war und ist immens) sowie umfangreiche Konjunkturmaßnahmen Pekings. Der lokale CSI 300 Index, der die größten in Shanghai und Shenzhen gehandelten Aktien umfasst, verzeichnete im Jahr 2024 einen Anstieg von immerhin 16 % und beendete damit eine dreijährige Verlustserie. Ich bin weiterhin der Meinung, dass China langfristig Potential hat, denn wo es wenig Hoffnung gibt, da ist Platz für positive Überraschungen.

Chart 3: CSI300 mit guter Performance in 2024

Problem Immobilienmarkt

Der chinesische Immobiliensektor ist seit Jahren ein Sorgenkind. Die Zahlen sprechen Bände:

Die Immobilienpreise sind seit ihrem Höchststand 2021 um 12 % gefallen.

In den 80 größten Städten dauert es inzwischen im Schnitt 28 Monate, bis ein neues Objekt verkauft wird.

Für chinesische Haushalte, deren Vermögen zu 65 % in Immobilien gebunden ist, sind diese Entwicklungen ein harter Schlag. Hinzu kommt eine demografische Krise: Die Geburtenrate sank von 10,4 pro 1.000 Einwohner (2019) auf 6,4 (2023) – das schwächste Wachstum seit Jahrzehnten.

Chancen Aktienmarkt

Die People’s Bank of China (PBoC) und die Regierung unternehmen erhebliche Schritte, um Chinas Wirtschaft anzukurbeln. Dabei hat die Regierung den Aktienmarkt als wichtigen Hebel identifiziert. Maßnahmen wie günstige Finanzierungsmöglichkeiten für Aktienrückkäufe und Investitionen sollen das Vertrauen stärken. Und das Potenzial ist groß: 25 % des Vermögens chinesischer Haushalte liegen in Einlagen und Barmitteln. Selbst eine moderate Umschichtung in Aktien könnte die Märkte beleben. Seit Trumps erster Amtszeit und den erhobenen Zöllen ist China aktuell immerhin etwas weniger abhängig von den USA. Chinas Anteil an US-Importen ist seit 2018 von 21 % auf 12 % geschrumpft.

Emerging Markets: Gewinner des Friendshoring-Trends

Während China mit diesen Herausforderungen kämpft, gibt es in den Schwellenmärkten Lichtblicke. Besonders Länder wie Mexiko und Vietnam profitierten von der Neuausrichtung globaler Lieferketten, wenngleich der Markt die Wiederwahl Trumps vor allem für Mexiko negativ sieht. Dennoch scheint das sogenannte Friendshoring, also die Verlagerung von Produktion in politisch befreundete Länder, diesen Volkswirtschaften Auftrieb zu verschaffen.

Auch Nordostasien, insbesondere Südkorea und Taiwan, hat durch den globalen Investitionsboom im Technologiesektor von der Situation profitiert.

Ein starker US-Dollar war auch in 2024 weiterhin eine Herausforderung für Schwellenländer. Die steigenden Zinsen und die Inflation in den USA haben den Handlungsspielraum der Schwellenländer im vergangenen Jahr weiter eingeschränkt, da Währungen unter Druck geraten und die Zentralbanken weniger Spielraum für geldpolitische Lockerungen haben. Entsprechend gilt hier aber auch: Eine Abschwächung des Dollar ist eine Chance für die Emerging Markets. Der chinesische Yuan befindet sich im Vergleich zum USD übrigens Nahe einem 17-Jahre-Tiefs.

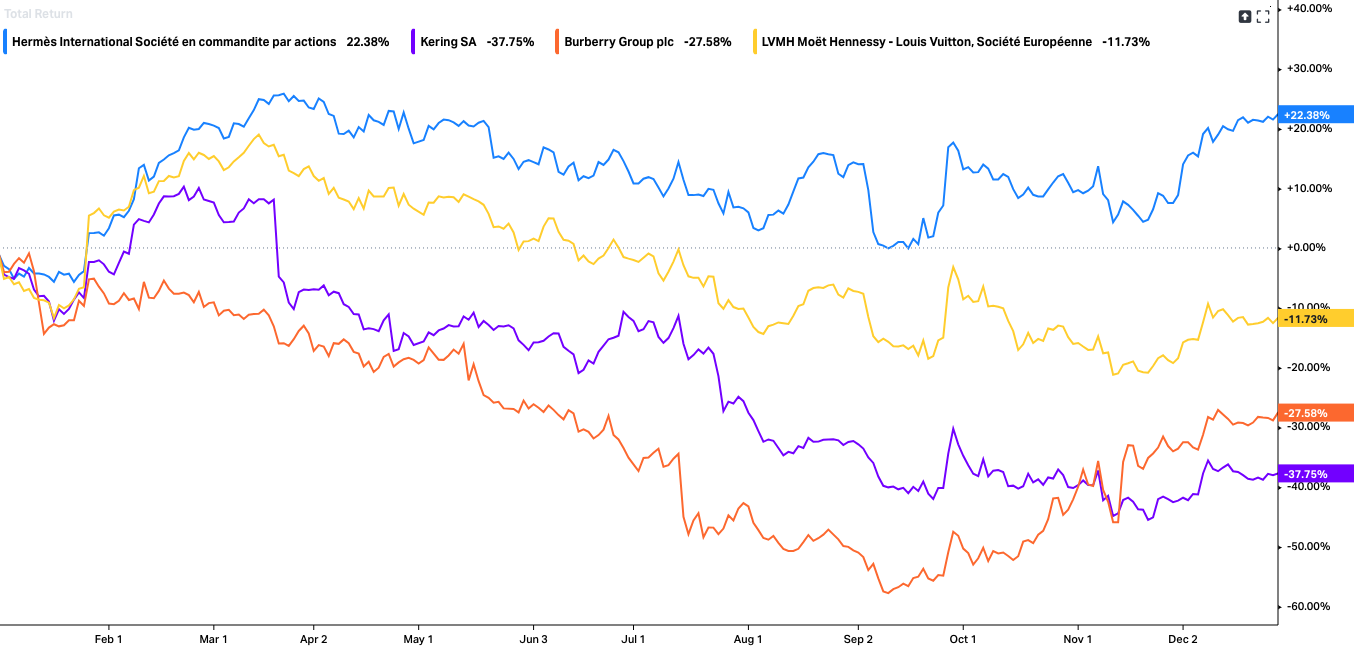

4. Luxus- und Autoaktien mit Schwierigkeiten

Was haben Luxusmarken und Automobilkonzerne gemeinsam? Boom in der Corona-Pandemie und nun Nachfrage- und Gewinneinbrüche. Die Krise im Markt für Luxusgüter hat spürbare Auswirkungen auf führende Hersteller. Insbesondere die wirtschaftliche Schwäche in China, einem der wichtigsten Wachstumsregionen der Branche, sorgt für Unsicherheit und dämpft die Umsätze. Derzeit entfallen etwa 23 % der weltweiten Umsätze auf chinesische Käufer, und Experten schätzen, dass dieser Anteil bis 2030 auf 40 % steigen könnte. Doch die aktuelle konjunkturelle Schwäche in der Volksrepublik hat die Nachfrage nach Luxusgütern erheblich beeinträchtigt.

Nicht alle Luxusmarken sind gleichermaßen betroffen. Hochpreisige und exklusive Anbieter wie Hermès oder Prada zeigen sich aufgrund ihrer Preissetzungsmacht und langen Wartelisten vergleichsweise resistent. Im Gegensatz dazu kämpfen Marken wie Kering, Mutterkonzern von Gucci, und Burberry mit einer deutlichen Abschwächung ihres Wachstums.

Chart 4: Luxusaktien im Sinkflug

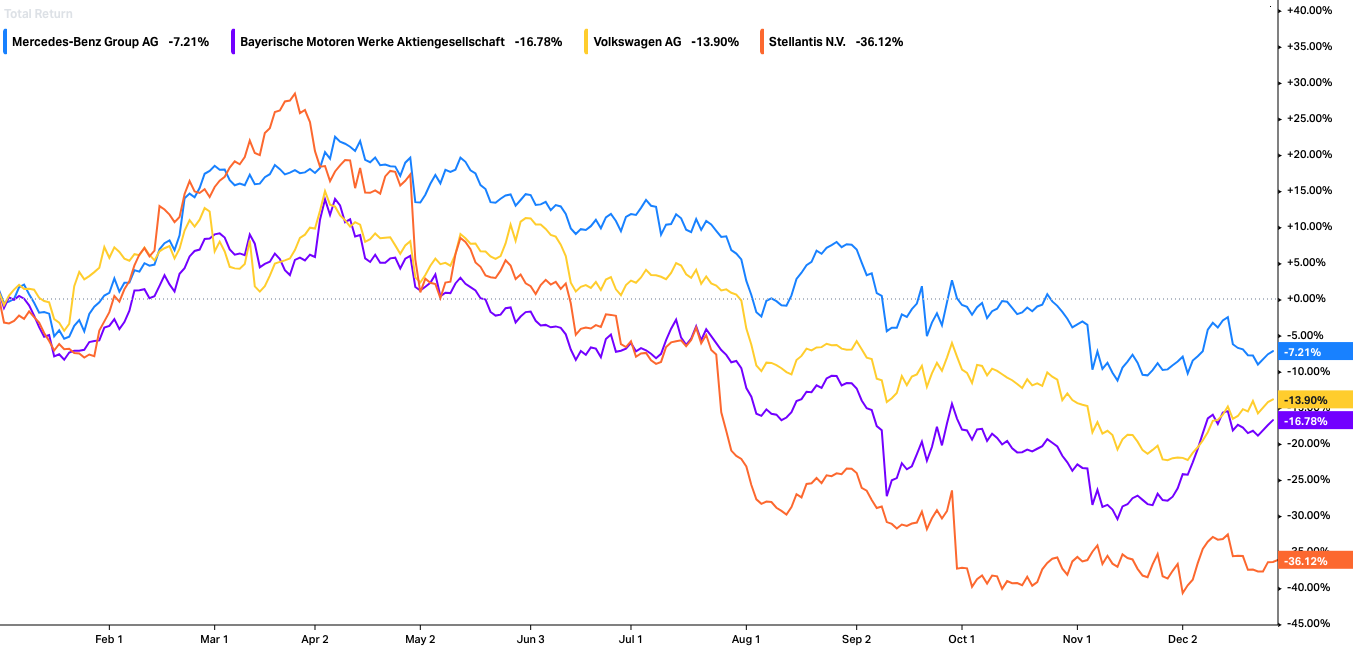

Noch schlimmer erging es Autoaktien. Der strukturelle Umbruch der Branche, aber auch hier der Einbruch der China-Nachfrage, sorgten für lange Gesichter. Mit einem Minus von rund 12 Prozent gehörte die Branche zu den größten Verlierern des Jahres. Ein Hauptfaktor für diesen Einbruch ist die zunehmende Konkurrenz aus China, speziell im Bereich der Elektrofahrzeuge, wo asiatische Hersteller wie BYD und NIO immer mehr Marktanteile erobern. Die hohen Energie- und Lohnkosten in Europa machen es für deutsche Hersteller schwer, wettbewerbsfähig zu bleiben. Zudem haben sie das Billigsegment zu sehr vernachlässigt und setzen weiterhin auf teure Premium-Fahrzeuge, obwohl auch hier die Nachfrage ins Stocken geraten ist. Zusätzlich belasteten Sorgen vor möglichen Handelszöllen unter einer erneuten Präsidentschaft von Donald Trump, der seine „America-First“-Politik wieder verstärken möchte.

In diesem Umfeld sind die deutschen Autobauer ebenfalls massiv unter Druck geraten. Volkswagen (VW) verzeichnete einen drastischen Kursrückgang, der die Aktie auf teilweise 80 Euro drückte – einen Wert, der sogar unter den Corona-Tiefs von 2020 liegt.

Auch Mercedes-Benz musste einen Rückgang von rund 7 Prozent im Jahresvergleich hinnehmen. BMW musste nach einer Gewinnwarnung und einem Rückruf einen dramatischen Kurssturz von knapp 17 Prozent hinnehmen.

Aus antizyklischer Sicht sind diese Kursrückgänge sehr verlockend. Gerade die deutschen Premiumhersteller Mercedes und BMW verfügen über eine sehr starke Positionierung. Dennoch darf nicht vergessen werden, dass strukturelle Probleme sehr langwierig sind und der Wandel im Bürokratie-Paradies Deutschland weder einfach noch schnell ist.

Chart 5: Autoaktien schwach

5. Zinsersatz-Aktien nicht mehr gefragt

In der Phase der Niedrigzinsen war Geld kostenlos und die Rendite auf sichere Rentenpapiere wie Staatsanleihen lag bei beinahe 0. In der Folge wichen Investoren auf Aktien aus, die als besonders sicher und stabil galten und zumindest eine kleine Dividendenrendite abwarfen. Mit steigenden Zinsen wandelte sich das Bild und Staatsanleihen (vor allem am kurzen Ende) lohnen sich wieder. Entsprechend wurde Geld aus sicheren Titeln abgezogen und das operative Geschäft dieser Firmen steht wieder im Vordergrund. In der Folge mussten Unternehmen wie Nestlé, Roche oder Novartis Kursverluste hinnehmen. Bei Nestlé kamen eigene Themen hinzu.

Die Entwicklungen verdeutlichen, wie empfindlich selbst als stabil geltende Aktien auf Veränderungen im Zinsumfeld reagieren können. Aktuell investieren viele Investoren in heiße Techtitel oder legen ihr Geld in gut rentierende Staatsanleihen sicherer Länder an. Ein gutes Umfeld, um aus antizyklischer Sicht erste Positionen in defensiven Aktien aufzubauen, die bei Kursrücksetzern an den Börsen sicherlich wieder an Beliebtheit gewinnen dürften.

Chart 6: Nestlé mit extrem schwachem Jahr

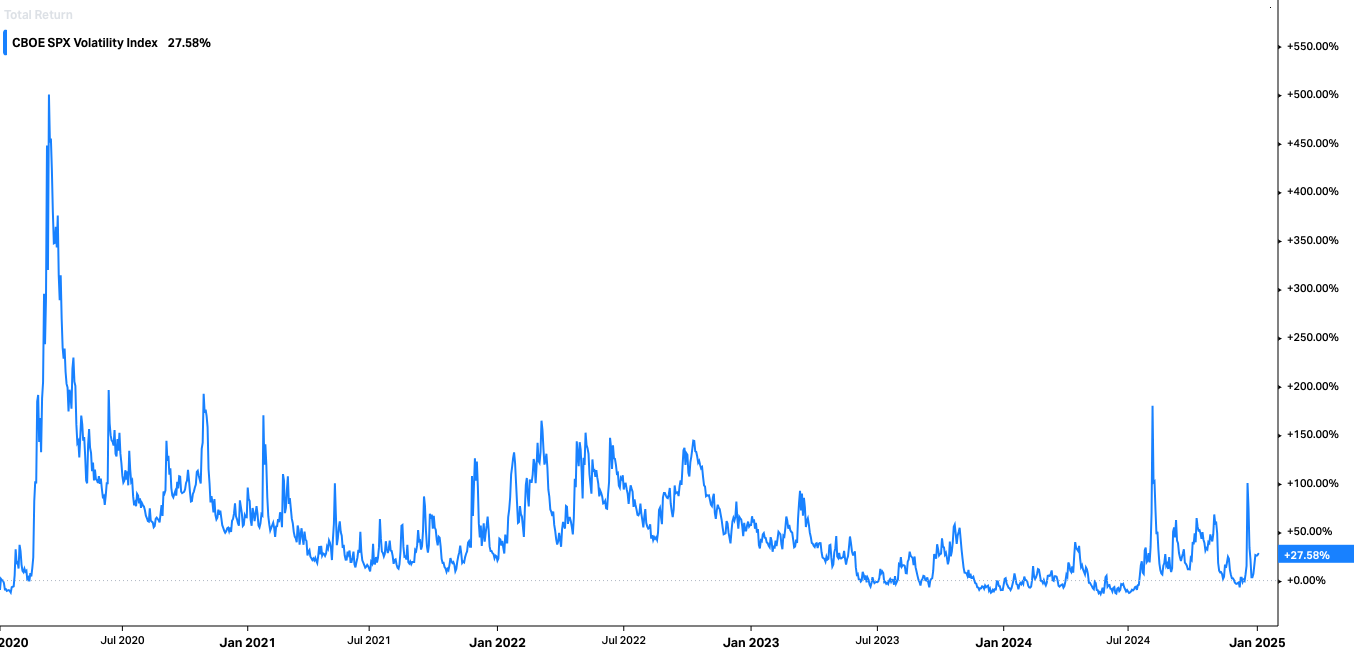

6. Zwischen Crashs und Low-Vola

Die Jahresendstände der Aktienindizes sind nahe Alltime Highs und dennoch gab es im Laufe des Jahres einige Turbulenzen. Hervorzuheben ist der Crash von Anfang August. Schwache US-Daten, enttäuschende Tech-Ergebnisse und ein überraschender Zinsanstieg in Japan führten zu einem globalen Börsenabverkauf: Der Nikkei 225 fiel um 20%, der S&P 500 um 8%, der Nasdaq 100 um 10%, der Euro Stoxx 50 um 9%, der SMI um 7% und Bitcoin verlor über 20%. Hauptauslöser war die massenhafte Auflösung von Yen-Carry-Trades nach einem Zinsanstieg der Bank of Japan (von 0-0,1% auf 0,25%), der Margin Calls und Verkäufe erzwang. Die Panik war jedoch kurzlebig: Innerhalb von zehn Handelstagen wurden viele Verluste wieder aufgeholt. Der Crash stellte sich also im Nachhinein als gute Kaufgelegenheit dar.

Auffällig im Jahresverlauf war, dass immer dann, wenn die Kursabsicherungen besonders günstig waren, also der Markt sorglos war und keinen Rückschlag antizipierte, es kurz darauf zu Crashs kam. Die Absicherung in Form von 1-Monats-Putoptionen war zu verschiedenen Zeitpunkten im Jahresverlauf extrem günstig und auf einem Niveau, das in der jüngeren Vergangenheit nur selten zu zu sehen war. Die niedrige Volatilität vor den Crashs im August und Oktober lassen sich dem folgenden Chart entnehmen:

Chart 7: Vola-Index VIX und die Ruhe vor dem Sturm

7. Aktives Investieren verliert weiterhin

Mein erster Blogartikel hatte den Titel „Aktives Investieren vor dem Comeback?“. Dabei wurde der klare Trend von aktiven Fonds zu passiven ETFs beschrieben und geschlussfolgert: Wenn Geld überwiegend passiv investiert wird, dann schafft das Ineffizienzen am Markt und somit wieder Chancen für aktive Investoren. Während der anhaltende Trend hin zu aktiven ETFs diese Annahme bestätigt, bleibt die entscheidende Frage „wann“? Auch 2024 war ein Jahr zum Vergessen für aktive Fonds. Anleger haben in diesem Jahr 450 Milliarden Dollar aus diesen Fonds (wohlgemerkt nicht aktive ETFs) abgezogen. Das ist ein neuer Rekord von 413 Milliarden Dollar aus dem Vorjahr.

Chart 8: Aktive Fonds mit Rekordabflüssen in 2024

Haupttreiber sind weiterhin die Kosten. Aktive Fonds verlangen im Schnitt eine jährliche Gebühr von 0,45 %, während ETFs und Indexfonds mit schlanken 0,05 % daherkommen. Das ist kein kleiner Unterschied, wenn man bedenkt, dass passive Fonds in den letzten Jahren oft auch noch besser abgeschnitten haben.

Ein Grund für die Outperformance ist vor allem die Dominanz der Index-Schwergewichte. Titel wie Nvidia, Apple, Microsoft, Alphabet, Amazon, Meta und Tesla haben den Markt regelrecht dominiert und weil aktive Fondsmanager diese häufig untergewichten, wird es schwierig, mit den Benchmarks Schritt zu halten, die häufig stärker in diese Aktien investiert sind. Während aktive Fonds Geld verlieren, sprudelt es bei ETFs. 1,7 Billionen Dollar (!) sind 2024 in ETFs geflossen. Das Gesamtvermögen dieser Fonds ist damit um 30 % auf 15 Billionen Dollar gestiegen.

Der nächste Blogartikel wird sich mit den Aussichten für 2025 beschäftigen und damit, welche Regionen und Sektoren besonders aussichtsreich erscheinen.

In eigener Sache: 2024 war zudem das erste Jahr meines Blogs. In 2025 sollen neue, spannende Features für Investoren hinzukommen und weitere Beiträge veröffentlicht werden. Es würde mich freuen, wenn Ihr dabei bleibt!

Disclaimer: Sämtliche Informationen stellen zu jeder Zeit und ausnahmslos meine persönliche Meinung und meine persönliche Einschätzung dar. Keine auf dieser Website bereitgestellten Informationen, Materialien, Dienstleistungen und sonstigen Inhalte stellen eine Aufforderung, Empfehlung, Billigung oder finanzielle, Investitions- oder sonstige Beratung dar. Alle Informationen (Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung. Folgen Besucher diesen Ratschlägen, so handeln sie eigenverantwortlich.