Erst FAANG, dann Magnificent Seven und nun AI. Artificial Intelligence ist das Narrativ, was die Märkte und Wirtschaft seit Ende 2022 trägt – und damit die Marktkorrektur um den Zinsschock beendet hat. Am 30. November 2022 veröffentlichte Open AI den Chatbot ChatGPT. Das Programm wurde innerhalb der Firma als „niedrigschwellige Forschungs-Vorschau“ eingestuft. Dann brach die Hölle los. Seitdem ist AI real.

Ein Beispiel im Kleinen: Erst kürzlich hat ein Kunde unserer M&A Beratung mit der Hilfe von künstlicher Intelligenz 50% seines Kundenservices ersetzt. Das hat nicht nur reibungslos funktioniert, sondern in der Qualität auch noch positiv überrascht. AI ist aber noch mehr als nur ein wirtschaftlicher Helfer. AI malt auch Bilder, komponiert Songs oder erzählt Geschichten. Sie hat nicht nur das Potenzial, ganze Industrien ins Wanken zu bringen, sondern wirft komplett neue Fragen auf und schafft Präzedenzfälle. Vor Parallelen mit dem Internet oder gar der Industriellen Revolution schreckt kaum noch jemand zurück. Kurzum: AI ist gekommen, um zu bleiben und wird unsere Welt grundlegend verändern. Darin sind sich alle einig. Doch was heißt das für den Aktienmarkt? Sollten Anleger jetzt noch in AI-Aktien investieren, um an dieser so sicher geglaubten Revolution teilzuhaben? Die Chancen stehen gut, dass daraus alles andere als eine weltbewegende Performance resultiert.

Eine Reise durch historische Narrative

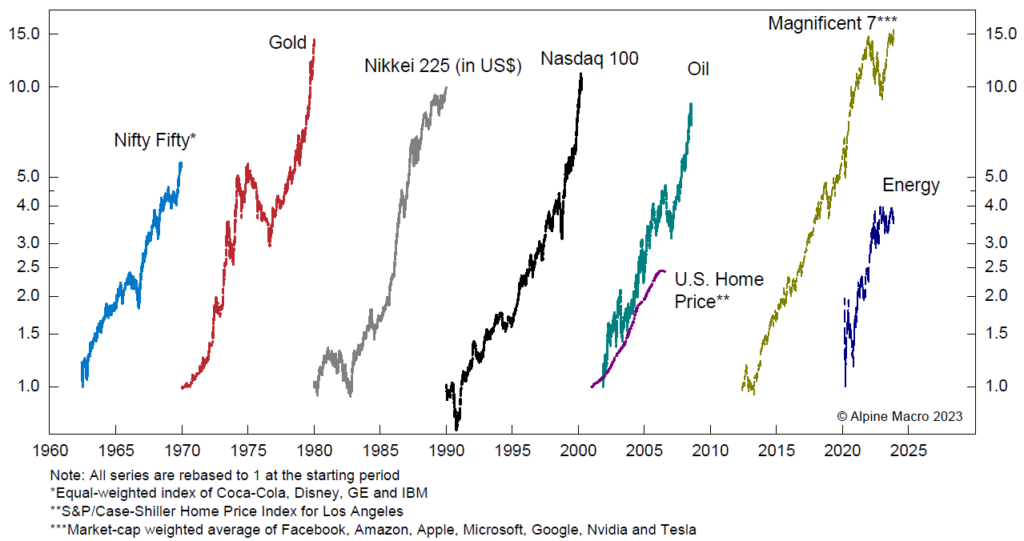

Die Geschichte ist voll mit Narrativen, die die Aktienmärkte jahrelang dominierten. Chart 1 zeigt prominente Beispiele.

Historischer Überblick

Da wären die Nifty Fifty Unternehmen, die in den USA in den 60ern aufgrund ihrer marktbeherrschenden Stellung, solider Bilanzen und hohen Wachstumsraten als todsicheres Investment galten und zusätzlich von Inflationsängsten profitiert haben. Ab 1980 kam es dann in Japan zu einer historischen Vermögens-Preisentwicklung. Der japanische Aktienindex Nikkei stieg innerhalb von 10 Jahren von 6.867 auf 38.915 Punkte. Japanische Aktien machten 45% des weltweiten Aktienmarktes aus (USA nur 33%) und ein einziger Quadratmeter im Einkaufsviertel Ginza kostete 32 Millionen Yen, also etwa 230.000 Dollar. Japan schien unaufhaltsam – bis die Preise schließlich einbrachen. Mit Gold und Öl sind auch zwei Rohstoff-Narrative unter den Beispielen. Gold explodierte in den 70ern nachdem der Goldstandard in den USA abgelöst wurde und Öl, damals schwarzes Gold genannt, explodierte in den frühen 2000ern bis zur Finanzkrise 2008. Grund dafür war hauptsächlich die extremen Nachfrage aus China.

Ein gegensätzliches Narrativ, also Anti-Öl und pro erneuerbare Energien, wurde in den vergangenen Jahren geschaffen und fand während der Corona-Krise seinen Höhepunkt. Getrieben durch die Klimakrise wurden (meist unprofitable) Aktien aus dem Bereich erneuerbare Energien hochgejubelt, während der Ölpreis zwischenzeitlich sogar 0 USD erreichte und Ölaktien sowohl proaktiv als auch regulatorisch bedingt gemieden wurden. Die übrigen beiden Narrative ähneln sich ebenfalls sehr. Die Dotcom-Blase (hier Nasdaq 100) und die aktuell noch laufenden Magnificent Seven, die nun größtenteils unter dem AI-Thema weiterlaufen.

Parallelen zur Dotcom-Blase

Der Vergleich des AI-Hypes und der Dotcom-Blase um 2000 drängt sich immer mehr auf. Damals das eindeutige Narrativ: Das Internet wird alles verändern und einen ganz neuen Wirtschaftszweig schaffen – die New Economy. Narrative haben den Vorteil, dass sie überwiegend wahr sind, also auch wirklich eintreten, aber den Nachteil, dass sie sich häufig vollständig in den aktuellen Aktienkursen widerspiegeln. Auf ein Narrativ zu wetten ist also eine nicht sonderlich aussichtsreiche Art zu investieren. Der Hauptfehler, der hier gemacht wird, ist anzunehmen, dass die heute dominierenden Firmen auch in 10 Jahren noch die dominierenden Firmen sein werden. Hinzu kommen exorbitante Bewertungen, die auf Spekulationen beruhen, dass die entsprechenden Firmen schneller wachsen und vor allem profitabler wachsen als sie tatsächlich tun.

So wurden in der Dotcom-Blase einige Firmen für das 100-fache des Gewinns bewertet. Darunter Firmen, die den Kabelausbau durchführen sollten und deshalb bei Anlegern als große Gewinner galten. Wie wir heute wissen, wurde aus dieser Hoffnung wenig. Viele damalige Lieblinge wie 360Networks, Pets.co., Webvan, Boo.com oder eToys sind Pleite gegangen. Andere hingegen existieren noch und mit Microsoft gehört ein Unternehmen dazu, das auch heute noch zur Weltspitze gehört. Doch selbst bei Microsoft mussten Anleger fast 15 Jahre warten, um die Höchstkurse aus der Dotcom-Blase wiederzusehen. Diese Beispiele zeigen: Viele dieser Firmen waren zum damaligen Zeitpunkt zweifelsohne die dominierenden Firmen und einige sind es sogar noch immer. Aber all das war bereits im Aktienkurs enthalten. Um mit einem solchen Investment erfolgreich zu sein, müssen diese Unternehmen besser abschneiden, als das zugrunde liegende Narrativ es suggeriert. Schwierig, wenn davon bereits alles überschattet scheint.

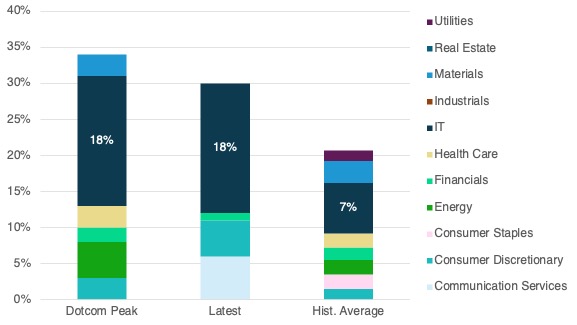

IT-Sektor: Gewichtung und Bewertungsaufschläge auf historischen Niveaus

Wie mächtig das Narrativ ist, zeigt die Sektorgewichtung der Top 10 Titel im MSCI USA (Chart 2). Das Quant Team von J.P. Morgan hat sich die Top 10 Aktien im MSCI USA und deren Sektoraufteilung und Gewicht am Gesamtindex angeschaut und mit der Dotcom-Blase verglichen. Generell fällt auf, dass nur vier verschiedene Sektoren unter den heutigen Top 10 Aktien vertreten sind. Während der Dotcom Blase ware es immerhin sechs Sektoren. Zudem machen die Tech-Aktien innerhalb der Top 10 aktuell 18% des gesamten Index aus, genau wie zur Dotcom-Zeit. Im historischen Durchschnitt liegt dieser Wert nur bei 7%. Während sicherlich argumentiert werden kann, dass der IT-Sektor historisch an Bedeutung gewonnen hat und deshalb der Vergleich mit dem historischen Schnitt hinkt, mahnt der hohe Anteil dennoch zur Vorsicht.

Sektorgewicht der Top 10 Aktien im MSCI USA

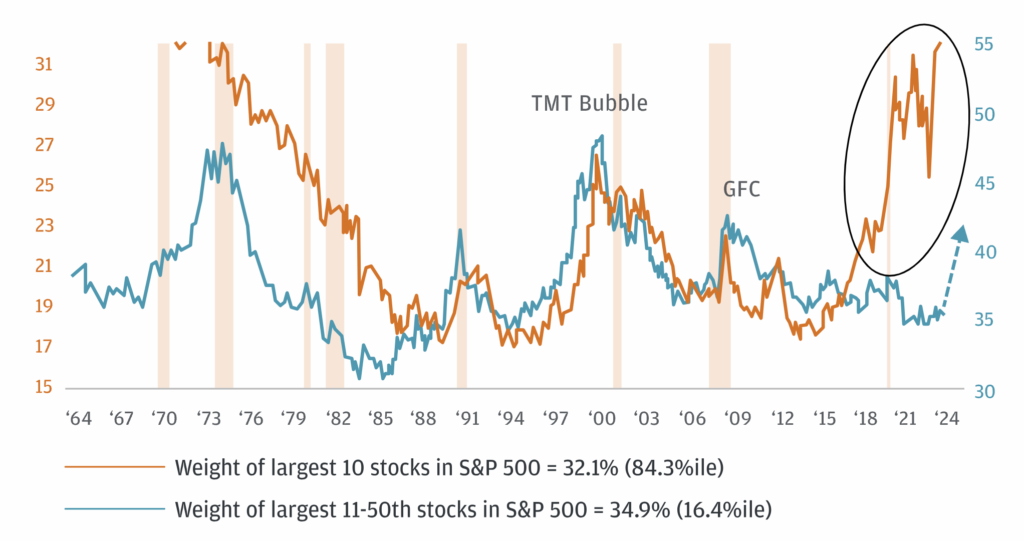

Haupttreiber im IT-Sektor sind wieder einmal die Index-Schwergewichte. Das IT-Übergewicht und damit auch das AI Narrativ wird von verhältnismäßig wenigen Firmen getragen. Chart 3 zeigt, dass über 32% der Marktkapitalisierung des S&P 500 von den Top 10 Unternehmen (84. Perzentil) kommt. Die Geschwindigkeit dieses Anstiegs ist laut J.P. Morgan einmalig in den letzten 60 Jahren.

Gewicht der Top 10 Aktien im S&P 500 auf Jahrzehnte-Hoch

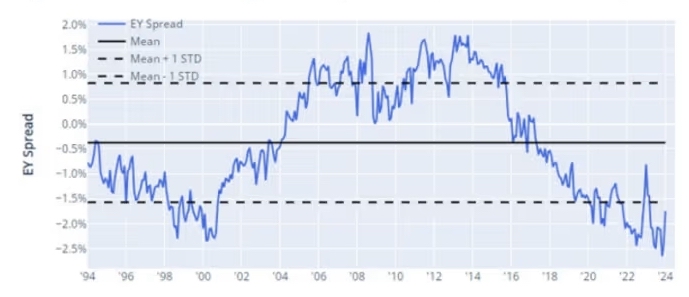

Ebenso eindrücklich ist der Bewertungsaufschlag, den Investoren aktuell für die 10 größten Aktien zahlen. Das Team hat den MSCI USA Index (609 US-Aktien) genauer unter die Lupe genommen (Chart 4). Fokus dabei war die Inverse des vorwärtsgerichteten Kurs-Gewinn-Verhältnisses , die sogenannte Forward Earnings Yield (z.B. KGV von 12 -> EY: 1/12, also 8,3%) für die Top 10 Aktien im Vergleich mit der Forward Earnings Yield der übrigen 599 Aktien im Index. Das Ergebnis: Das Rendite-Premium, das Investoren derzeit für die Top 10 Aktien gegenüber den restlichen Titeln des Index zahlen, ist historisch hoch und auf vergleichbaren Levels mit 2000.

Forward Earnings Yield Premium

Verändertes Wirtschaftsumfeld: Wie lange hält der Höhenflug der Tech-Riesen noch an?

Häufig dauern Trends länger als gedacht. Und während diese laufen, verdienen diejenigen Geld, die dabei bleiben. Es besteht also durchaus die Gefahr, etwas zu verpassen, wenn man sich zu früh einem Narrativ verwehrt. Das gilt insbesondere dann, wenn Unternehmenszahlen positiv überraschen und die Wirtschaft mitspielt. Zudem ist in den vergangenen Monaten auch der breite Markt, also nicht nur die Indexschwergewichte, stärker gestiegen. Gleichzeitig dominieren diese Schwergewichte bereits seit einer ganzen Weile. Die Gründe dafür dürften vielfältig sein.

Neidlos anerkennen muss man die hoch profitablen Geschäftsmodelle und jahrelanges starkes Wachstum. Dass die Dominanz dieser Firmen bereits seit deutlich über 15 Jahren anhält und damit länger als es bei den Index-Schwergewichten historisch der Fall war, ist sicherlich damit zu begründen, dass viele Geschäftsmodelle tatsächlich neu entstanden und die darin agierenden Firmen wie Alphabet, Meta, Amazon oder auch Apple monopol- oder zumindest oligopolartige Strukturen aufweisen. Sie verfügen also über den Burggraben, nach dem so viele Investoren suchen. Zudem sind sie extrem effizient und gut gemanagt und haben eine starke Shareholder-Orientierung (u.a. durch Aktienrückkäufe).

Ein Teil der Wahrheit dürfte aber auch sein, dass die Dominanz in einer Phase auftritt, in der es makroökonomisch starken Rückenwind gab. Die Leitzinsen sind seit der Finanzkrise fast durchweg gesunken und Notenbanken haben die Notenpressen zur Krisenbewältigung (Eurokrise, Covid, etc.) angeworfen und damit das immer billiger werdende Geld auch noch vermehrt – in geschichtlich fast einzigartigem Ausmaß. Spitze dieses geldpolitischen Eisbergs waren sicherlich die Finanzspritzen zur Bewältigung der Corona-Krise. Die Kombination aus Geldmengenwachstum und sinkenden Zinsen hat Investoren, insbesondere in den USA, eine fulminante Rendite beschert. Nutznießer sind der Gesamtmarkt, insbesondere in Form von ETFs, die – und das kommt noch hinzu – als Anlagevehikel selbst in diesem Zeitraum ein schier unglaubliches Wachstum hingelegt haben.

All das Geld fließt also – auch bedingt durch Mangel an Alternativen (Anleihen brachten keine Zinsen) – in die großen Aktienindizes, die größtenteils nach Marktkapitalisierung gewichtet sind. Entsprechend erhalten die größten Unternehmen (USA und da dann die Top 10) auch die meisten Zuflüsse, was das Spiel weiter antreibt. Mit der inflationsbedingten Zinswende, die in ihrer Schnelligkeit ebenfalls historisch war und dem Rückgang der Geldmenge, wurde eine geldpolitische Vollbremsung eingeleitet. Höhere Inflation, steigende Zinsen und weniger Geld im Wirtschaftssystem sind insbesondere für hoch bewertete Wachstumsunternehmen nachteilig, da Investoren nun eine höhere Rendite für zukünftige Gewinne erwarten als noch in der Vergangenheit (gestiegene Zinsen). Eine Kostprobe, was das für die Finanzmärkte heißen kann, haben wir Ende 2022 erhalten – bis zum erwähnten Aufkommen des KI-Hypes.

Die Aktienmärkte scheinen aufgrund der guten Wirtschaftsdaten und Unternehmenszahlen vom Ideal-Szenario (Inflation im Griff, leicht sinkende Zinsen und solides Wachstum) auszugehen. Sobald die Inflation jedoch nach oben oder unten überrascht und Unternehmen – insbesondere bei den Themen AI & Tech – die hohen Erwartungen der Anleger nicht mehr erfüllen können, dürfte es schnell düster werden. Der Markt scheint sorglos und die vom AI-Narrativ getriebenen Unternehmen werden gefeiert. Ist die Geschichte ein Ratgeber, dann dürfte es nur eine Frage der Zeit sein, bis sich das ändert. Eine Underperformance der dominanten US-Firmen wird dann auch passiven Anlegern zum Verhängnis, die mit vermeintlich breit gestreuten ETFs häufig ein ungeahntes Klumpenrisiko eingehen (zum Artikel).

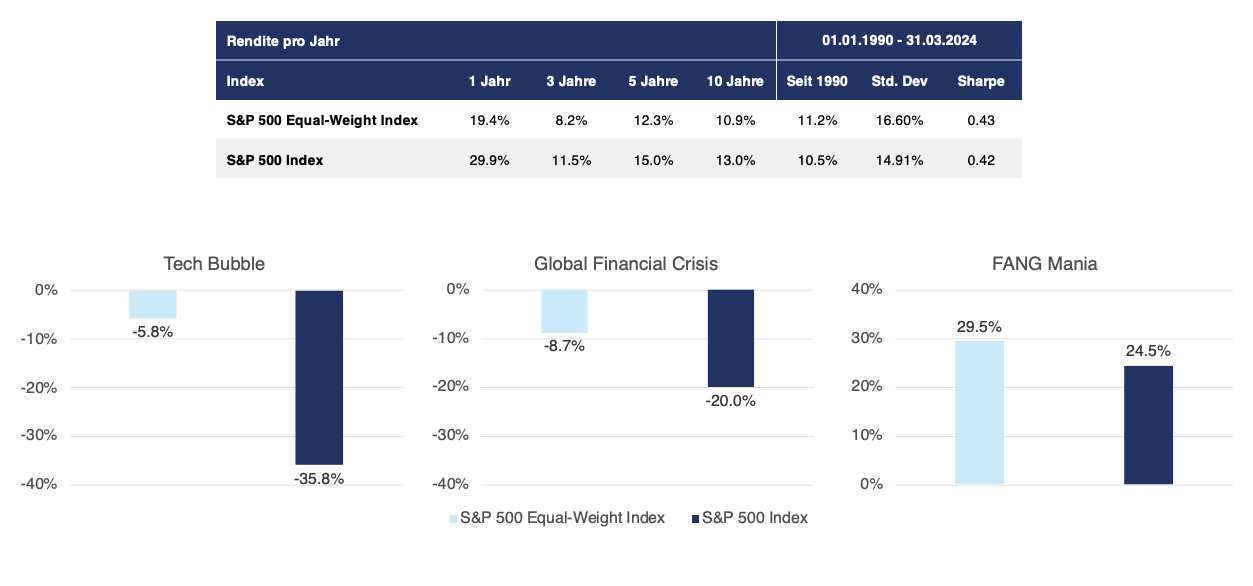

Für Anleger, die sich davor schützen und dennoch weiterhin (passiv) investiert sein wollen, bieten sich gleichgewichtete Indizes an, die sektoral und geografisch vernünftig diversifiziert sind, um das Exposure zu den Index-Schwergewichten, den USA und dem Tech-Sektor zu reduzieren. Viele gleichgewichtete Indizes haben langfristig eine bessere Performance und haben sich zudem in Krisenzeiten verhältnismäßig wacker geschlagen (S&P500 im Chart 5)

Gleichgewichteter S&P 500 Index

Disclaimer: Sämtliche Informationen stellen zu jeder Zeit und ausnahmslos meine persönliche Meinung und meine persönliche Einschätzung dar. Keine auf dieser Website bereitgestellten Informationen, Materialien, Dienstleistungen und sonstigen Inhalte stellen eine Aufforderung, Empfehlung, Billigung oder finanzielle, Investitions- oder sonstige Beratung dar. Alle Informationen (Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung. Folgen Besucher diesen Ratschlägen, so handeln sie eigenverantwortlich.